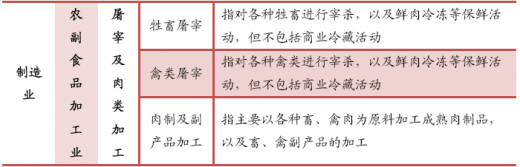

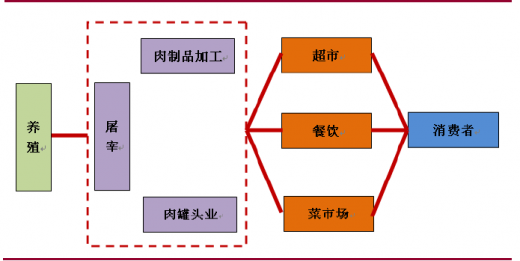

屠宰及肉制品加工行业在国民经济序列中隶属于制造业中的农副产品加工业。下辖三个子行业,分别为:牲畜屠宰、禽类屠宰和肉制品及副产品加工。产业链来看,上游主要是农业中的养殖业,下游主要是一些零售企业和销售渠道。

屠宰及肉制品行业可以细分为屠宰行业和肉制品行业。屠宰是指将符合质量标准的畜禽加工为安全卫生的生肉的过程。肉制品是指以畜禽肉为主要原料加工成的肉制成品或半成品。从生产的具体产品来看,屠宰的主要产品主要是冷鲜肉、热鲜肉和冷冻肉。肉制品可以分为高温肉制品和低温肉制品。

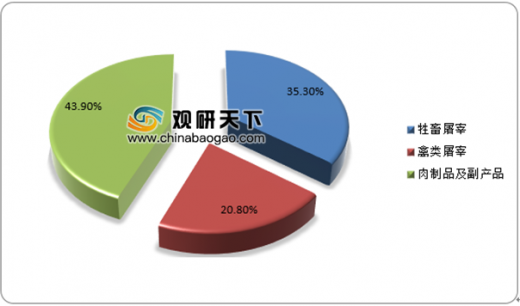

2018年我国牲畜屠宰行业规模以上企业数占行业企业总数的35.3%;禽类屠宰行业规模以上企业数占行业企业总数的20.8%;肉制品及副产品加工行业规模以上企业数占行业企业总数的43.9%。

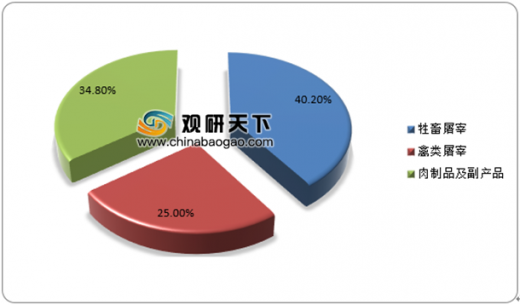

2018年我国牲畜屠宰行业规模以上企业销售收入占行业销售收入的40.2%;禽类屠宰行业规模以上企业销售收入占行业销售收入的25%;肉制品及副产品加工行业规模以上企业销售收入占行业销售收入的34.8%。

我国肉制品加工企业主要有三类,一是纳入国家统计局统计范围的规模以上企业(指年销售额 500 万元以上的企业),这些企业一般都是机械化、现代化的肉制品加工厂;二是由县以上各级政府批准的定点肉制品技工企业,目前多为半机械化肉制品加工;三是非法肉制品加工企业。

参考观研天下发布《2019年中国肉类加工行业分析报告-产业现状与发展动向预测》

屠宰及肉类加工行业分类

资料来源:公开资料整理

屠宰及肉类加工行业所处产业链位置

资料来源:公开资料整理

肉类及肉制品分类

|

|

分类 |

|

| 肉类 |

热鲜肉 |

屠宰后当日销售畜禽肉,宰后原生状态直接销售。 |

| 冷鲜肉 |

又称冷鲜肉、排酸肉, 各种冷却分割肉,采取低温腌制(0 |

|

| 冷冻肉 |

各种冷(速)冻的肉及肉制品,在 |

|

| 肉制品 |

高温肉制 品 |

加热温度 |

| 低温肉制品 |

低温肉制品(加热温度 |

|

资料来源:公开资料整理

2018年我国屠宰及肉类加工行业规模以上企业分布结构

资料来源:国家统计局,观研天下数据中心整理

2018年我国屠宰及肉类加工行业收入分布结构

资料来源:国家统计局,观研天下数据中心整理

肉制品加工行业的竞争格局在市场和政策的推动下正在发生迅速变化,虽然规模化企业同小型企业的竞争仍在持续,但行业产业集中度日趋提高,规模化肉制品加工企业之间的竞争已成为行业主流。目前,行业内已形成了一批规模化生产的龙头企业,如双汇发展、雨润食品、金锣,上述三家企业其肉制品年加工量合计达 200 万吨,约占全国肉制品加工量的 20%。未来,行业优势企业还将利用自身优势持续扩大产能,围绕畜禽资源、成本控制、产品开发、品牌塑造、经营管理等方面展开新一轮竞争。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。