参考观研天下发布《2018年中国功能性饮料市场分析报告-行业运营态势与发展趋势研究》

根据《中国软饮料分类标准》,功能饮料是指通过调整饮料中营养素的成分和含量比例,以适应某些特殊人群营养需要的饮品。根据其功能大致可分为:运动饮料、维生素饮料、能量饮料、电解质饮料和其他特殊用途饮料。细分品类正随消费者多元的饮品功能性需求而不断丰富。

我国的功能饮料在过去10年中增长迅猛,于 2017 年达到约400 亿元市场规模,而根据欧睿数据,我国功能饮料人均饮用量和消费金额与海外市场相比仍有较大的提升空间,我国人均饮用量约为香港地区人均的 1/2,与美国、日本、英国相差更大,约 5-10 倍,在人均消费金额方面,我国与香港地区、美国、日本、英国相差则更大。我们认为,随着消费群体的持续扩大、消费场景趋于多元、功能饮料配方的不断升级以满足更多元消费需求,我国的人均功能饮料需求量将稳步提升,对标海外市场,有数倍成长空间。

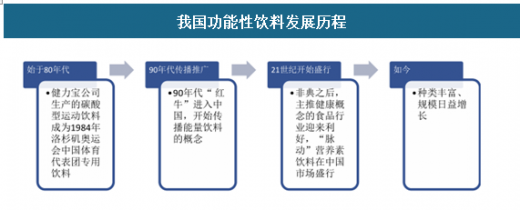

我国主要是在上世纪 80 年代开启了功能性饮料的工业化生产,源于健力宝公司生产的碳酸运动型饮料,之后伴随着红牛等品牌的注入而不断推广,特别是在 21 世纪之后,功能性饮料的种类增多、规模扩大,其中相关的添加物和营养成分更加丰富多样,绝大多数运动饮料以补充电解质以及维生素为主,添加物依次为氯化钠、葡萄糖、B 族维生素、牛磺酸等,具备多样化的功能。

1、市场规模

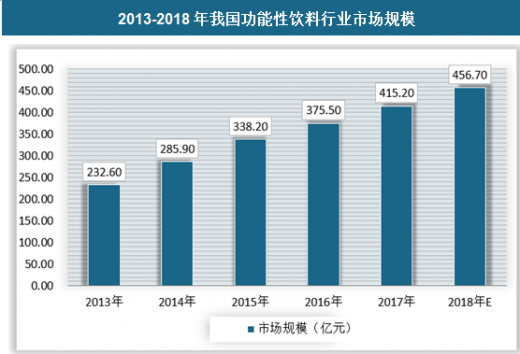

伴随着消费升级的节奏,各个领域奏响提质升级的最强音,其中对于品质、体验和个性化提出了更高的要求。对于我国功能性饮料市场而言,既是消费升级的产物,也是消费升级全程的参与者、受益者。我国饮料市场在近些年增速放缓,明显后劲不足,功能性饮料市场独秀,在近几年保持较快增速,其市场规模从2013年的232.6亿元增长到2017年的415.2亿元,年均复合增长率达到18.37%。

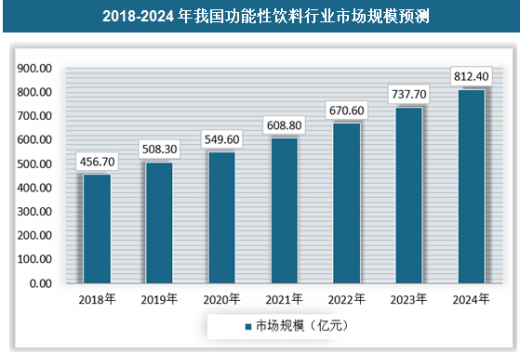

随着功能饮料市场的进一步规范和人们对营养和保健意识的增强,功能饮料的比重将有所提高,功能饮料市场前景可期。近年来我国功能饮料行业市场规模年均复合增长率约为18.37%, 2018年功能饮料市场规模将突破456.7亿元。预计到2024年将达到812.4亿元左右。

2、市场竞争格局

我国的能量饮料市场本土龙头表现突出,2017 年前五大品牌除红牛外均为本土品牌。虽然由于后发劣势,本土龙头在体量上不及红牛,但是近年来随着价格、包装差异化策略的成功,高性价比产品成功持续地抢占市场份额。根据欧睿数据和我们推算,剔除红牛后的中国能量饮料市场规模约 150 亿元,近 5 年复合增速高达 28%,显著快于行业和红牛增速。随着红牛表现逐步趋弱,能量饮料行业或出现结构性机会,本土品牌或将利用此次机会加速成长。

2017年我国功能性饮料行业市场主流品牌数量已经达到30个左右,其中国内品牌数量18个,国外品牌数量12个。具体如下:

根据《中国软饮料分类标准》,功能饮料是指通过调整饮料中营养素的成分和含量比例,以适应某些特殊人群营养需要的饮品。根据其功能大致可分为:运动饮料、维生素饮料、能量饮料、电解质饮料和其他特殊用途饮料。细分品类正随消费者多元的饮品功能性需求而不断丰富。

我国的功能饮料在过去10年中增长迅猛,于 2017 年达到约400 亿元市场规模,而根据欧睿数据,我国功能饮料人均饮用量和消费金额与海外市场相比仍有较大的提升空间,我国人均饮用量约为香港地区人均的 1/2,与美国、日本、英国相差更大,约 5-10 倍,在人均消费金额方面,我国与香港地区、美国、日本、英国相差则更大。我们认为,随着消费群体的持续扩大、消费场景趋于多元、功能饮料配方的不断升级以满足更多元消费需求,我国的人均功能饮料需求量将稳步提升,对标海外市场,有数倍成长空间。

我国功能饮料人均饮用量相对较低

资料来源:观研天下数据中心整理

我国功能性饮料发展历程

资料来源:观研天下数据中心整理

1、市场规模

伴随着消费升级的节奏,各个领域奏响提质升级的最强音,其中对于品质、体验和个性化提出了更高的要求。对于我国功能性饮料市场而言,既是消费升级的产物,也是消费升级全程的参与者、受益者。我国饮料市场在近些年增速放缓,明显后劲不足,功能性饮料市场独秀,在近几年保持较快增速,其市场规模从2013年的232.6亿元增长到2017年的415.2亿元,年均复合增长率达到18.37%。

2013-2018年我国功能性饮料行业市场规模

数据来源:观研天下数据中心整理

随着功能饮料市场的进一步规范和人们对营养和保健意识的增强,功能饮料的比重将有所提高,功能饮料市场前景可期。近年来我国功能饮料行业市场规模年均复合增长率约为18.37%, 2018年功能饮料市场规模将突破456.7亿元。预计到2024年将达到812.4亿元左右。

2018-2024年我国功能性饮料行业市场规模预测

数据来源:观研天下数据中心整理

2、市场竞争格局

我国的能量饮料市场本土龙头表现突出,2017 年前五大品牌除红牛外均为本土品牌。虽然由于后发劣势,本土龙头在体量上不及红牛,但是近年来随着价格、包装差异化策略的成功,高性价比产品成功持续地抢占市场份额。根据欧睿数据和我们推算,剔除红牛后的中国能量饮料市场规模约 150 亿元,近 5 年复合增速高达 28%,显著快于行业和红牛增速。随着红牛表现逐步趋弱,能量饮料行业或出现结构性机会,本土品牌或将利用此次机会加速成长。

本土龙头不断抢夺市场份额

资料来源:观研天下数据中心整理

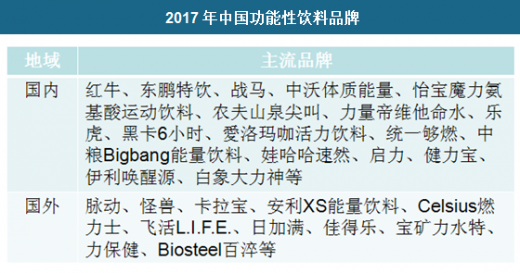

2017年我国功能性饮料行业市场主流品牌数量已经达到30个左右,其中国内品牌数量18个,国外品牌数量12个。具体如下:

2017年中国功能性饮料品牌

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。