从目前奶酪产品消费结构情况来分析,国内奶酪消费结构以再制奶酪为主。根据Euromonitor公布的数据显示,2018年我国奶酪制品消费结构中,天然奶酪、再制奶酪消费占比分别为15.4%、84.6%,美国天然奶酪、再制奶酪消费结构占比分别为75.1%、24.9%。有营养专家称:再制奶酪在消费者培育阶段起到重要作用,随着消费者对营养价值要求不断提升,天然奶酪占比将超过再制奶酪。

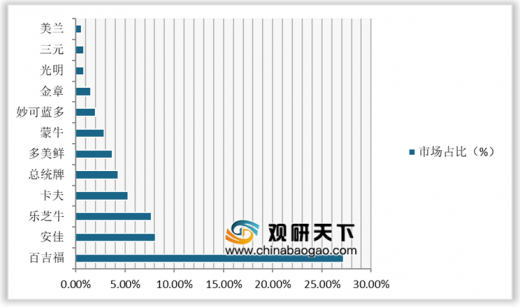

近年来,我国奶酪市场主要由进口品牌主导,根据Euromonitor数据显示,2018年国内奶酪零售市场进口品牌CR5超过50%,其中百吉福占比高达27.2%,成为国内奶酪品类龙头。国产品牌蒙牛占比2.9%,位于第七;妙可蓝多占比2.0%位于第八;而光明仅占0.8%,位于第十。目前,奶酪市场整体增速持续上升,领先企业皆受益于行业增长红利,市场份额也不断提升。

参考观研天下发布《2019年中国奶酪行业分析报告-市场运营态势与发展前景研究》

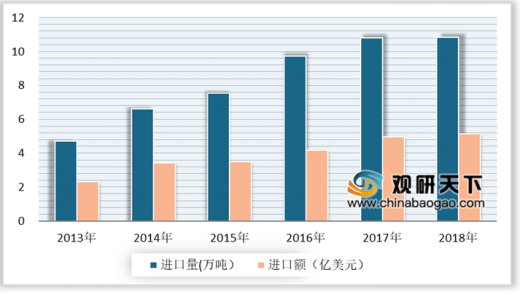

随着乳制品厂商对奶酪品类布局不断扩大,奶酪市场增速呈明显上升趋势。2018年,蒙牛成立了奶酪事业部发展零售、乳品深加工及餐饮奶酪三大业务,业务全年增速66%;伊利在20增加了健康饮品及奶酪事业部,推出“妙芝”手撕奶酪。海关数据显示国内奶酪进口量自2017年开始增速缓慢,而国内奶酪消费量相对稳定的增长,国产奶酪生产速度提高。

2018年各市场奶酪消费结构

数据来源:Euromonitor

近年来,我国奶酪市场主要由进口品牌主导,根据Euromonitor数据显示,2018年国内奶酪零售市场进口品牌CR5超过50%,其中百吉福占比高达27.2%,成为国内奶酪品类龙头。国产品牌蒙牛占比2.9%,位于第七;妙可蓝多占比2.0%位于第八;而光明仅占0.8%,位于第十。目前,奶酪市场整体增速持续上升,领先企业皆受益于行业增长红利,市场份额也不断提升。

2018年中国奶酪零售市场竞争格局分析

数据来源: Euromonitor

参考观研天下发布《2019年中国奶酪行业分析报告-市场运营态势与发展前景研究》

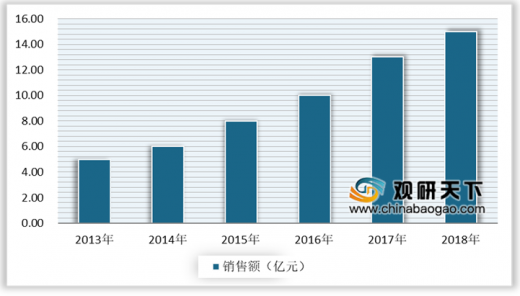

领头者百吉福销售额增速比较平稳,2018年营业收入约为15亿元,201-2018年营收年均复合增长率达到26%。

2013-2018年百吉福销售额情况

数据来源:Euromonitor

随着乳制品厂商对奶酪品类布局不断扩大,奶酪市场增速呈明显上升趋势。2018年,蒙牛成立了奶酪事业部发展零售、乳品深加工及餐饮奶酪三大业务,业务全年增速66%;伊利在20增加了健康饮品及奶酪事业部,推出“妙芝”手撕奶酪。海关数据显示国内奶酪进口量自2017年开始增速缓慢,而国内奶酪消费量相对稳定的增长,国产奶酪生产速度提高。

2013-2018年中国奶酪产品进出口情况

数据来源:中国海关

资料来源:中国海关、Euromonitor,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。