软饮料,又称清凉饮料,是酒精含量低于0.5%( 质量比)的天然的或人工配制的饮料,所含酒精限指溶解香精、香料、色素等用的乙醇溶剂或乳酸饮料生产过程的副产物。

参考观研天下发布《2019年中国软饮料市场分析报告-市场运营态势与投资前景研究》

由于消费市场趋于碎片化,软饮料整体市场竞争程度呈现加剧态势,行业集中度有所降低。近几年来,中国软饮料市场的整体格局变化不大。从整体来看,中国大陆地区以外的公司目前在国内软饮料市场中占据相对领先地位。

目前,中国软饮料产品品牌的竞争格局如下:康师傅为第一梯队,第二梯队有怡宝、农夫山泉、可口可乐、哇哈哈、加多宝;第三梯队有雪碧、冰露、百事和统一。

未来软饮料行业发展趋势:

一、产品不断创新化

目前,市场中有几种可称为“水+”饮料的产品获得了成功,其特色普遍都是将水与果汁、功能饮料甚至益生菌酸奶口味相结合。这类跨界饮料产品能同时满足消费者对健康与口味的双重需求,进而在市场中获得了较快的增长。可以看出,消费群体的个性化特征却来越明显,对饮料产品的口味及相关功能的诉求也越来越碎片化。通过口味、功能,甚至是消费场景等不同元素的跨界创新,满足消费者不同的消费诉求,也是软饮料企业需要积极探索的方向。

二、注重产品外观设计

未来,可以通过外观、包装、形态等产品设计微创新来实现新的增长。一些企业正将营销的重点从大包装转为小包装,以实现增长,如维他即饮茶等。还有一些企业加强外观包装与消费者的互动来彰显产品的社性和个性化,如可口可乐的密语包装等。

三、绿色、有机、健康的产品将成为趋势

随着收入水平不断提升,人们有意愿和经济能力去追求更健康的生活方式,低糖、低添加剂、更天然有益的健康产品成为新的消费热围绕着消费行为及消费理念的变化趋势。

参考观研天下发布《2019年中国软饮料市场分析报告-市场运营态势与投资前景研究》

软饮料分类

分类 |

类型 |

按原料和加工工艺分 |

|

按性质和饮用对象分 |

特种用途饮料、保健饮料、餐桌饮料和大众饮料 |

表格来源:观研天下整理

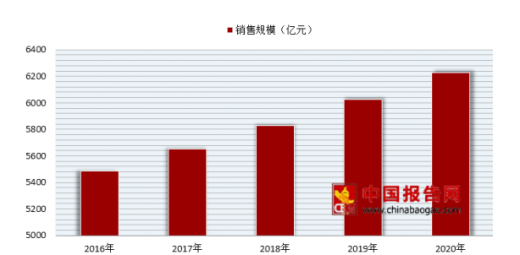

伴随经济的快速增长,城镇化的持续推进,以及不断加快的生活节奏,中国软饮料市场曾实现了持续两位数的快速增长。但近几年软饮料市场增速开始下滑,一方面是行业逐渐臻于成熟,但另一方面更主要的原因在于中国消费群体的消费理念以及消费习惯正逐步发生转变。据数据显示:2017年我国软饮料行业销售规模达到5653亿元,年均复合增长率3%,预计2020年达到6229亿元。

2016-2020年我国软饮料行业销售规模统计及预测

数据来源:中国饮料工业协会

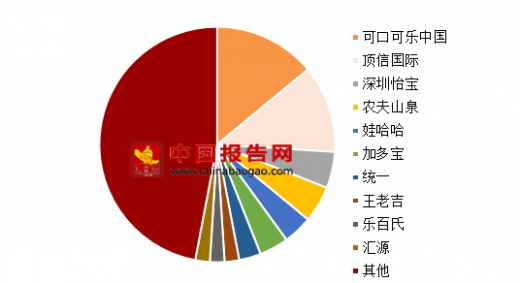

由于消费市场趋于碎片化,软饮料整体市场竞争程度呈现加剧态势,行业集中度有所降低。近几年来,中国软饮料市场的整体格局变化不大。从整体来看,中国大陆地区以外的公司目前在国内软饮料市场中占据相对领先地位。

我国软饮料行业企业市场份额情况

数据来源:中国饮料工业协会

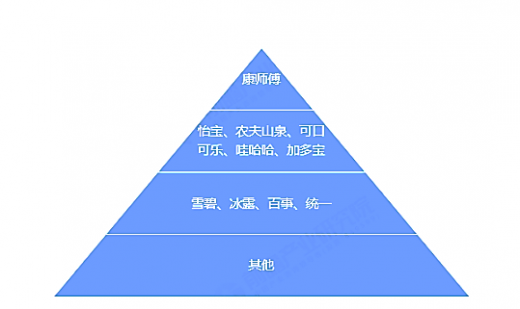

目前,中国软饮料产品品牌的竞争格局如下:康师傅为第一梯队,第二梯队有怡宝、农夫山泉、可口可乐、哇哈哈、加多宝;第三梯队有雪碧、冰露、百事和统一。

我国软饮料行业品牌竞争格局梯队

图片来源:互联网

未来软饮料行业发展趋势:

一、产品不断创新化

目前,市场中有几种可称为“水+”饮料的产品获得了成功,其特色普遍都是将水与果汁、功能饮料甚至益生菌酸奶口味相结合。这类跨界饮料产品能同时满足消费者对健康与口味的双重需求,进而在市场中获得了较快的增长。可以看出,消费群体的个性化特征却来越明显,对饮料产品的口味及相关功能的诉求也越来越碎片化。通过口味、功能,甚至是消费场景等不同元素的跨界创新,满足消费者不同的消费诉求,也是软饮料企业需要积极探索的方向。

二、注重产品外观设计

未来,可以通过外观、包装、形态等产品设计微创新来实现新的增长。一些企业正将营销的重点从大包装转为小包装,以实现增长,如维他即饮茶等。还有一些企业加强外观包装与消费者的互动来彰显产品的社性和个性化,如可口可乐的密语包装等。

三、绿色、有机、健康的产品将成为趋势

随着收入水平不断提升,人们有意愿和经济能力去追求更健康的生活方式,低糖、低添加剂、更天然有益的健康产品成为新的消费热围绕着消费行为及消费理念的变化趋势。

资料来源:中国饮料工业协会,观研天下XY整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。