三氯蔗糖,又被蔗糖精,是第五代合成甜味剂,具有甜度高、口味纯正、安全性高、热量值低等优点,被广泛应用于各大饮料以及烘烤食品中。现阶段,全球三氯蔗糖产能集中在中国,主要包括英国泰莱、金禾实业、山东康宝、吉安新琪安、盐城捷康等生产企业,行业正向寡头垄断格局演进。其中英国泰莱全球三氯蔗糖产能最大的公司,产能达到4500吨,金禾实业产能达4000吨,位居全球第二、国内第一。

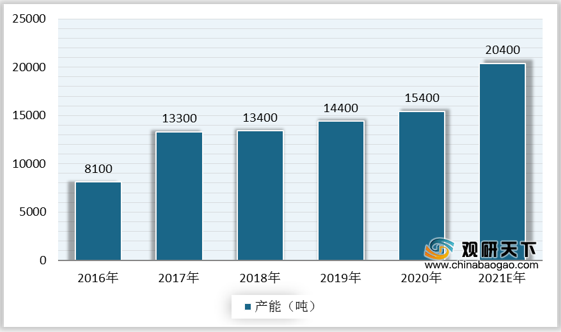

近年来,全球三氯蔗糖行业整体呈现快速扩张态势。据统计数据,到2020年,全球三氯蔗糖产能达15400吨,预计2021年将增长至20400吨。

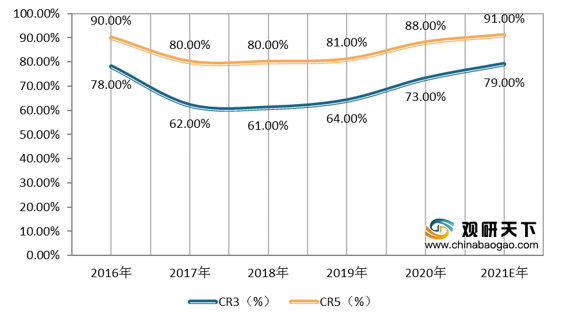

同时,三氯蔗糖行业集中度也有所提升。数据显示,2020年,全球三氯蔗糖行业产能CR3为73%,CR5为88%。预计2021年三氯蔗糖行业产能CR3上升至79%,CR5为91%。

未来随着三氯蔗糖新产能的不断投放,市占率不断提升,金禾实业的龙头地位将进一步巩固。

相关行业分析报告参考《2020年中国三氯蔗糖市场分析报告-行业竞争格局与未来趋势研究》。

2020年全球三氯蔗糖现有产能情况

| 生产厂家 |

产能(吨/年) |

产能占比(%) |

地域 |

备注 |

| 泰莱集团 |

4500 |

29.2% |

英国 |

三氯蔗糖发明机构,新加坡2500吨产能于2016年搬迁至英国 |

| 金禾实业 |

4000 |

26.0% |

安徽 |

设计产能为3000吨/年,实际产能可达4000吨/年 |

| 山东康宝 |

2700 |

17.5% |

山东 |

|

| 吉安新琪安 |

1500 |

9.7% |

江西 |

环保问题 |

| 盐城捷康 |

800 |

5.2% |

江苏 |

环保问题,2016年8月受环保整顿处罚 |

| 常州科隆 |

500 |

3.2% |

江苏 |

|

| 山东三和维信 |

500 |

3.2% |

山东 |

3000吨新项目停工 |

| 福建科宏 |

300 |

1.9% |

福建 |

1500吨扩产前期准备 |

| 广业清怡 |

300 |

1.9% |

广东 |

韶关二期700吨未建 |

| 湖北宏源 |

300 |

1.9% |

湖北 |

|

| 合计 |

15400 |

|

由于部分厂商存在环保问题,实际有效产能约1.2万吨/年 |

|

数据来源:公开资料整理

近年来,全球三氯蔗糖行业整体呈现快速扩张态势。据统计数据,到2020年,全球三氯蔗糖产能达15400吨,预计2021年将增长至20400吨。

2016-2021年全球三氯蔗糖产能变化及预测

数据来源:公开资料整理

同时,三氯蔗糖行业集中度也有所提升。数据显示,2020年,全球三氯蔗糖行业产能CR3为73%,CR5为88%。预计2021年三氯蔗糖行业产能CR3上升至79%,CR5为91%。

2016-2021年全球三氯蔗糖产能集中度变化及预测

数据来源:公开资料整理

未来随着三氯蔗糖新产能的不断投放,市占率不断提升,金禾实业的龙头地位将进一步巩固。

全球三氯蔗糖未来新增产能情况

| 生产厂家 |

产能(吨/年) |

地域 |

备注 |

| 金禾实业 |

5000 |

安徽 |

预计2021年投产,扩产后产能全球第一 |

| 新和成 |

2000(一期) |

山东 |

尚未开始建设 |

| 4000(二期) |

尚未开始建设 |

||

| 三和维信 |

3000 |

山东 |

现有产能开工率低,新项目停工 |

| 福建科宏 |

1500 |

福建 |

现有产能开工率低,新项目未开工 |

| 广业清怡 |

700 |

广东 |

现有产能开工率低,韶关二期未建设 |

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国三氯蔗糖市场分析报告-行业竞争格局与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。