收入:白云深圳放量,上海收入大增

2017 年上半年全国机场起降架次同比增长 10.4%,旅客吞吐量同比增长 13.5%,货邮吞吐量同比增长 8.9%,生产量增速稳步走高。机场收费标准调整方案 2017 年 4 月 1日起实施,机场收费标准普遍上调,内线占比较高的机场受益显著。具体到公司层面:

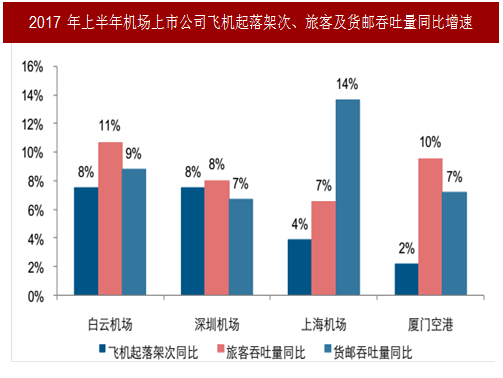

上海机场:由于客运加班、包机和新增航线航班受限,2017 年上半年机场生产量增速放缓,飞机起降架次、旅客吞吐量分别同比增长 3.88%和 6.54%,航空性收入同比增长 3.54%。但受益于旅客周转量提升以及公司继续对商业零售品牌管理、场地优化和调整等,公司非航空性收入同比增长 26.46%。最终,公司 2017 年上半年实现营收同比增长 14.71%。

白云机场:受益于时刻增加,公司 2017 年上半年生产量增速保持快速增长,飞机起降架次、旅客吞吐量分别同比增长 7.50%和 10.70%。其中,国际及地区旅客吞吐量同比增长 16.5%,高于国内吞吐量增速,航线结构持续优化。不过由于白云机场在 4 月实施的机场收费标准调整方案中,等级升至一类 I 级,收费标准有所下调,导致上半年收入增速仅为 6.44%,低于起降架次增速。

深圳机场:上半年国际(不含地区)旅客吞吐量占比为 6.3%,内线占比在上市机场中最高,内航内线收费改革收益程度大。此外,公司产能充裕,生产量维持较快增速,上半年飞机起降架次、旅客吞吐量分别同比增长 7.5%和 8.0%。公司航空主业量价齐升,收入同比增长 11.45%。非航业务方面,公司广告业务大幅增长29.86%。整体来看,公司 2017 年上半年营收同比增长 7.86%。

厦门空港:受限于跑道饱和,2017 年上半年公司起降架次同比增速在上市机场中最低,其中起降架次、旅客吞吐量分别同比增长 2.19%和 9.57%。但在非航业务快速增长的拉动下,公司上半年营收同比增长 8.98%。

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

盈利:整体盈利改善,个股表现分化

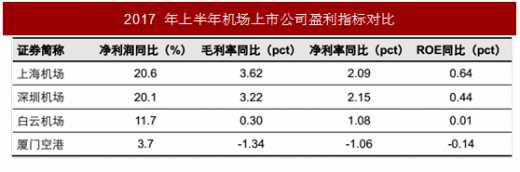

从盈利情况来看,受益于内航内线收费改革与非航业务快速增长,机场板块整体盈利有所提升;且由于没有大型在建工程投产,上市机场 ROE 同比稳步提升。其中,上海机场、深圳机场盈利增速居前;而厦门空港由于机场饱和且去年收购 T4 站坪导致资本开支较大,盈利增速小幅提升。

上海机场:2017 年上半年非航业务同比大幅增长 26.46%,占比同比提升 4.99 个百分点至 53.73%,公司盈利能力大幅提升。上半年实现归属净利润同比增长20.6%,ROE 同比提升 0.64 个百分点,领跑机场板块。

深圳机场:受益于内航内线收费改革、广告业务快速增长以及物流业务剥离,公司上半年盈利能力大幅提升,归属净利润同比大幅增长 20.4%。

白云机场:尽管在机场收费改革实施后,公司收费标准有所降低,但是在航线结构持续优化以及费用管控得当作用下,公司上半年实现归属净利润同比增长11.7%,高于 6.44%的营收增速,而 ROE 同比基本持平。

厦门空港:由于 2016 年 10 月收购 T4 站坪资产,资本开支增加,ROE 同比下滑 0.14 个百分点。上半年公司毛利率同比下降 1.34 个百分点,实现归属净利润同比增长 3.73%。

2017 年上半年全国机场起降架次同比增长 10.4%,旅客吞吐量同比增长 13.5%,货邮吞吐量同比增长 8.9%,生产量增速稳步走高。机场收费标准调整方案 2017 年 4 月 1日起实施,机场收费标准普遍上调,内线占比较高的机场受益显著。具体到公司层面:

上海机场:由于客运加班、包机和新增航线航班受限,2017 年上半年机场生产量增速放缓,飞机起降架次、旅客吞吐量分别同比增长 3.88%和 6.54%,航空性收入同比增长 3.54%。但受益于旅客周转量提升以及公司继续对商业零售品牌管理、场地优化和调整等,公司非航空性收入同比增长 26.46%。最终,公司 2017 年上半年实现营收同比增长 14.71%。

白云机场:受益于时刻增加,公司 2017 年上半年生产量增速保持快速增长,飞机起降架次、旅客吞吐量分别同比增长 7.50%和 10.70%。其中,国际及地区旅客吞吐量同比增长 16.5%,高于国内吞吐量增速,航线结构持续优化。不过由于白云机场在 4 月实施的机场收费标准调整方案中,等级升至一类 I 级,收费标准有所下调,导致上半年收入增速仅为 6.44%,低于起降架次增速。

深圳机场:上半年国际(不含地区)旅客吞吐量占比为 6.3%,内线占比在上市机场中最高,内航内线收费改革收益程度大。此外,公司产能充裕,生产量维持较快增速,上半年飞机起降架次、旅客吞吐量分别同比增长 7.5%和 8.0%。公司航空主业量价齐升,收入同比增长 11.45%。非航业务方面,公司广告业务大幅增长29.86%。整体来看,公司 2017 年上半年营收同比增长 7.86%。

厦门空港:受限于跑道饱和,2017 年上半年公司起降架次同比增速在上市机场中最低,其中起降架次、旅客吞吐量分别同比增长 2.19%和 9.57%。但在非航业务快速增长的拉动下,公司上半年营收同比增长 8.98%。

图:2017 年上半年机场上市公司飞机起落架次、旅客及货邮吞吐量同比增速

图:2017 年上半年机场上市公司收入同比增速

参考中国报告网发布《2017-2022年中国通用航空行业市场发展现状及十三五投资方向分析报告》

盈利:整体盈利改善,个股表现分化

从盈利情况来看,受益于内航内线收费改革与非航业务快速增长,机场板块整体盈利有所提升;且由于没有大型在建工程投产,上市机场 ROE 同比稳步提升。其中,上海机场、深圳机场盈利增速居前;而厦门空港由于机场饱和且去年收购 T4 站坪导致资本开支较大,盈利增速小幅提升。

上海机场:2017 年上半年非航业务同比大幅增长 26.46%,占比同比提升 4.99 个百分点至 53.73%,公司盈利能力大幅提升。上半年实现归属净利润同比增长20.6%,ROE 同比提升 0.64 个百分点,领跑机场板块。

深圳机场:受益于内航内线收费改革、广告业务快速增长以及物流业务剥离,公司上半年盈利能力大幅提升,归属净利润同比大幅增长 20.4%。

白云机场:尽管在机场收费改革实施后,公司收费标准有所降低,但是在航线结构持续优化以及费用管控得当作用下,公司上半年实现归属净利润同比增长11.7%,高于 6.44%的营收增速,而 ROE 同比基本持平。

厦门空港:由于 2016 年 10 月收购 T4 站坪资产,资本开支增加,ROE 同比下滑 0.14 个百分点。上半年公司毛利率同比下降 1.34 个百分点,实现归属净利润同比增长 3.73%。

图:2017 年上半年机场上市公司盈利指标对比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。