服装业

2022年上半年我国非手术类医疗美容、女装及童装行业领先企业朗姿股份主营业务收入构成情况及优势分析

根据朗姿股份有限公司财报显示,2022年上半年公司营业收入约为18.091亿元,按产品分类,非手术类医疗美容收入占比为27.08%,约为4.899亿元;按地区分类,西南地区收入占比为27.04%,约为4.891亿元。

2022年上半年我国成衣行业领先企业九牧王主营业务收入构成情况及优势分析

根据九牧王股份有限公司财报显示,2022年上半年公司营业收入约为12.868亿元,按产品分类,男裤收入占比为46.29%,约为5.956亿元;按照地区分类,境内收入占比为98.69%,约为12.7亿元。

2022年上半年我国成衣行业领先企业欣贺股份主营业务收入构成情况及优势分析

根据欣贺股份有限公司财报显示,2022年上半年公司营业收入约为8.975亿元,按产品分类,成衣收入占比为98.43%,约为8.835亿元;按照地区分类,华东地区收入占比为16.71%,约为1.499亿元。

我国家居服饰行业竞争情况 主体多样化 电商渠道竞争激烈

家居服饰指在家中休息或操持家务会客等,穿着的一种服装。特点:是面料舒适,款式繁多,行动方便。随着生活水平的不断提高,人们现在慢慢把目光聚焦在如何更好的享受生活,家居服体现的是讲究的生活态度。

我国纺织服装行业竞争情况 行业集中度不断提高

目前纺织服装行业企业数量较多,行业集中度仍然较低,但随着行业内深层次结构调整、行业生产效率及快速反应能力进一步优化,我国纺织服装行业集中度将不断提高。目前,纺织服装行业上市公司包括申洲国际、晶苑国际、联泰控股、盛泰服装、联发股份、华茂股份、新野纺织、凤竹纺织等。

我国老年服装行业相关企业注册情况分析 相关企业共有17家上市

服装,是衣服鞋装饰品等的总称,多指衣服。在国家标准中对服装的定义为:缝制,穿于人体起保护和装饰作用的产品,又称衣服。

【企业】我国印染布行业相关企业注册情况分析 21年企业注册量急剧下跌

棉布经过印染加工和各种后整理成为印染布,是纺织工业的主要成品,包括印花布、染色布、漂白布3大类,各种产品要经过不同方法的后整理。

我国汉服行业相关企业数量不断增加 原创IP 更具市场竞争力

从地域分布来看,广东省拥有最多的汉服相关企业,超290家,占总量的约9%;其次为安徽省,有近260余家相关企业,占比8%。从行业分布来看,77%的汉服相关企业分布在批发和零售业;从注册资本上看,86%的相关企业注册资本在100万以下。

2021年10月抖音平台服装行业销售额分析:主要品牌环比高速增长

总体来看,2021年10月抖音平台李宁、中国李宁、安踏及特步的抖音小店10月销售额环比均高增长。冷冬的最大受益者波

2021年10月天猫平台服装品牌销售额分析:FILA、李宁增速明显反弹

总体来看,2021年10月天猫平台运动时尚行业龙头FILA、国潮“领头羊”李宁10月份天猫销售额分别为1.43、1.29

2021年10月淘系平台服装行业销售额分析:细分行业中除女装外同比均呈负增长

数据显示,2021年10月淘系平台服装销售额依旧疲软,细分行业中除女装外同比均呈负增长 2021年8-10月淘系平台各服装子行业

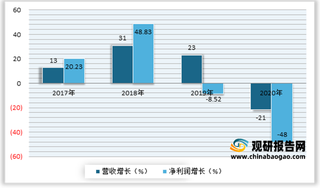

美邦服饰预计前三季度亏损大幅收窄 出售资产+转型+童装业务发展是主要原因

10月14日晚,美邦服饰发布三季度业绩预告。预告显示,前三季度预计亏损1亿-1.3亿元,第三季度预计亏损6000万-9000万元。

2021年国庆期间重点品牌服饰线上渠道(抖音平台)销售额统计情况

2021年国庆期间重点品牌服饰线上渠道(抖音平台)销售额统计情况 品牌 2021.10.1-7销售额(万元) 巴拉巴拉 3012.4

2021年国庆期间重点运动服饰品牌线上渠道(天猫平台)销售额统计情况

数据显示,2021年国庆期间鸿星尔克、361°、Fila、李宁等四家运动服饰品牌线上渠道(天猫旗舰店)销售额呈增长态势,其中鸿星尔克增幅逼近300%。

2021年国庆期间重点童装品牌线上渠道(天猫平台)销售额统计情况

数据显示,2021年国庆期间Nike kids、安踏儿童实现销售额分别为458.47万元、2426.38万元,较去年同期分别增长16%、5%;而其他品牌均有不同程度的下降,其中Adidas kids下滑最为严重,降幅达68%。

2021年国庆期间重点男装品牌线上渠道(天猫平台)销售额统计情况

数据显示,2021年国庆期间海澜之家、GXG、森马、太平鸟男装、九牧王与优衣库等六家重点男装品牌线上渠道(天猫旗舰店)销售额相较于去年均有所下滑,其中优衣库下滑最为严重,降幅达57%。

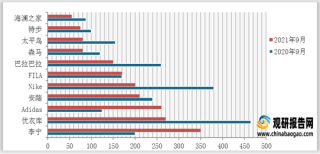

2021年国庆期间重点女装品牌线上渠道(天猫平台)销售额统计情况

数据显示,2021年国庆期间重点女装品牌中,拉夏贝尔天猫旗舰店销售额实现大幅增长,2021年1-7日实现销售额为360.30万元,同比增长77%;而其他品牌均有不同程度的下降。

2020年我国高端运动服饰行业五力模型分析—以李宁、安踏为例

我国运动服饰业品牌经过近40年的发展,已经形成相对成熟的产业链条,虽然在国际市场的品牌影响力有限,但是与国际知名品牌的差距有明显缩小的趋势,并且开始尝试以并购方式实施高端品牌国际化战略,比如安踏成功收购FILA。

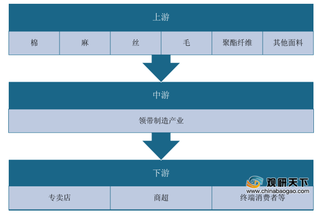

我国领带产业处于转型升级阶段 高端市场仍由外资品牌主导

领带是服装搭配的重要装饰,是西服套装的必备品,颇受男士的青睐和推崇,特别是高净值商务人士。从产业链来看,领带行业上游为棉、麻、丝、毛、聚酯纤维等面料,面料的质地和柔软性决定着领带的档次,下游则是销售渠道,包括专卖店、商超等,最终售卖给消费者。