医药

【企业】我国医药行业相关企业注册情况分析 注册资本在100万以下的企业最多

医药是预防或治疗或诊断人类和牲畜疾病的物质或制剂。药物按来源分天然药物和合成药物。医药也可预防疾病,治疗疾病,减少痛苦,增进健康,或增强机体对疾病的抵抗力或帮助诊断疾病的物质。 数据显示2021年我国医药行业相关企业注册量为3232家,较前年减少了1431家。截至6月21日,2022年新增企业注册量为1335家。

【企业】我国中药饮片行业相关企业注册情况分析 今年新增企业注册7341家

中药饮片是中药材经过按中医药理论、中药炮制方法,经过加工炮制后的,可直接用于中医临床的中药。中药饮片包括了部分经产地加工的中药切片,原形药材饮片以及经过切制、炮炙的饮片。

【企业】我国体温计行业相关企业注册情况分析 注册资本100万以下的企业占比最多

体温计是一种最高温度计,又称“医用温度计”,广东及港台地区称为探热针。它可以记录该温度计所曾测定的最高温度。

我国降血脂药物市场呈现“滑铁卢”模式 国产品牌竞争力有待进一步提升

降血脂药主要是指能降低血浆甘油三酯或降低血浆胆固醇的药物。降血脂药种类较多,分类也较困难。按其功能可分为降总胆固醇、主要降总胆固醇兼降甘油三酯、降甘油三酯、主要降甘油三酯兼降总胆固醇四大类。按降脂强度来看,可分为抑制胆固醇吸收药、抑制胆固醇合成药、促进胆固醇降解药、血管生成素样蛋白3抑制剂、载脂蛋白B合成抑制剂、微粒体

我国生化诊断试剂行业基本实现国产化 进口替代率超6成 九强生物竞争优势明显

生化诊断试剂是体外诊断试剂的一种,是通过各种生物化学反应测定体内生化指标的试剂,常用于配合手工、半自动、全自动生化分析仪等仪器进行检测,以及测定酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类、肝功能等指标,主要针对血常规、尿常规、肝功能、肾功能、胰腺、糖尿等疾病的诊断试剂。

我国内窥镜行业招投标仍以进口为主 软镜领域被日本品牌垄断

随着现代科学的发展,内窥镜应用领域不断拓宽,特别是在微创外科中发挥了突出作用,同时,随着人口老龄化、健康意识提高及技术不断进步推动医疗需求日益增长,我国内窥镜市场规模不断扩大,由2010年的53亿元增至2021年约339.2亿元。

我国特殊注射剂行业产品优势、获批上市及相关企业布局情况简析

特殊注射剂是一类复杂的载药系统,与普通注射剂相比,其质量及活性成分的体内行为受厨房和工艺的影响较大,可能进一步影响制剂在体内的安全只能怪和有效性。

2021年我国CT设备TOP10销量中国产品牌可比肩进口 64排产品销量以进口为主

CT即电子计算机断层扫描,它是利用精确准直的X线束、γ射线、超声波等,与灵敏度极高的探测器一同围绕人体的某一部位作一个接一个的断面扫描,具有扫描时间快,图像清晰等特点,可用于多种疾病的检查。

2021H1我国造影剂行业TOP5企业集中度进一步提升 碘美普尔注射液涨幅惊人

造影剂,也称为对比剂,是通过注射或口服给药增强患者组织或器官影像检察效果的化学制品。造影剂的密度高于或低于周围人体组织,形成的对比可增强医学仪器检查时的图像显示。 造影剂的分类方式很多,根据给药方式,造影剂可分为造影剂口服制剂、造影剂注射剂等。根据其应用,造影剂可分为X-CT造影剂、MRI造影剂、超声造影剂等。根据其

我国医学影像设备行业竞争格局 XR市场基本实现国产化

在XR行业各个细分市场中,DR及移动DR设备基本实现国产化,乳腺机和DSA国产化率较低,其中DSA国产化率低于10%。按照新增销售台数计,在XR设备市场中,万东医疗排名第一,市占率为15.3%;在移动DR设备市场中,联影医疗以19.3%的市占率位居首位;在乳腺机设备市场中,GE医疗排名第一,市占率为17.3%。

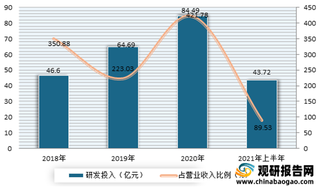

我国国产医学影像设备领域头企—联影医疗企业竞争优势、销售情况及财务分析

近年来,联影医疗业绩实现了高速成长,并扭亏为盈。2018-2020年,公司营业收入为20.34亿、29.79亿、57.61亿,复合增速达68.27%。同时,公司归母净利润从2018年的亏损1.3亿元扭亏为盈,2020年、2021年上半年公司归母净利润分别为9亿、6.5亿元,未来有进一步增长的趋势。

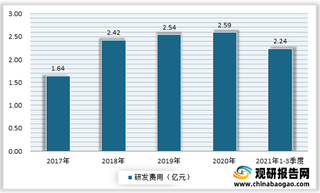

2020年我国医用直线加速器行业需求与市场竞争情况【图】

新增设备配置需求将极大地带动医用直线加速器行业市场规模增长,推动行业快速发展。根据《2018-2020年全国大型医用设备配置规划》内容,截至2020年末,中国医用直线加速器规划配置总数为3,162台,其中新增1,208台,广东、浙江、山东、辽宁、四川、湖北等多个省份新增设备数量超过50台。

2021年我国口腔医疗机构行业企业品牌重要性与市场竞争格局分析【图】

消费者在挑选口腔医疗机构时,61.04%的消费者会关注医疗环境以及设备,紧跟其后的是医生资质,约有57.36%的消费者选择,服务的质量是口腔医疗机构的关键。另外也有33.74%的消费者会关注网络口碑,可见企业品牌也是口腔医疗机构发展的一大关键。

2020年中国分子类生物试剂市场竞争格局:国际先进企业份额领跑

数据显示,2020年在我国分子类生物试剂市场中国际先进企业占据主要市场份额,前四分别为赛默飞、凯杰、宝生物、BioRad,合计占据超过40%的市场份额,第五位国产诺唯赞占有约4.0%的市场份额,总体来看国产市场占有率与国际先进企业相比仍有较大差距。

2019中国重组蛋白试剂市场竞争格局:进口品牌领跑 国产替代空间大

数据显示,目前我国重组蛋白试剂市场高度分散,2019年国内主要竞争格局由进口品牌领跑,R&D Systems和PeproTech分列一、二位,占比分别为20%、16%,国产替代空间大。

百济神州将成首家三地上市药企 公司成立11年拥有强大研发能力

百济神州不仅是中国创新型抗癌药企业的“标杆”,还是红筹企业的代表。有相关人士分析分为,对中国金融市场来讲,百济神州“回A”具备代表性实际意义,进一步突显了科创板上市多元性制度管理对红筹企业、科技创新大佬的诱惑力,与此同时也为大量未赢利的创新药公司通畅了重归安全通道,微生物医药股的集聚效应将进一步提高。

充裕资金面支撑公司不断扩张 京新药业拟4.1亿收购两家“老字号”资产

11月8日晚,京新药业发布公告表示,公司拟以2.05亿元收购新昌元金健康产业投资合伙企业(有限合伙)(下称“元金健康”)

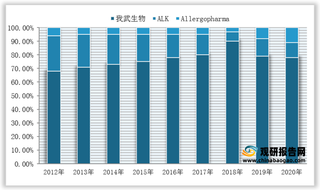

2020年我国粉尘螨滴剂市场竞争格局:我武生物处于行业主导地位

据公开数据显示,自2012年以来在我国粉尘螨滴剂市场竞争中,我武生物的市场份额均保持在70%以上,处于行业主导地位,龙

2021年上半年我国主要血制品企业产品数量、实现收入等数据统计

据公开数据显示,目前我国血制品行业供需偏紧,主要血制品企业产品数量、实现收入等数据详见下表。 2021年上半年我国主要