医药

2021年上半年全球主要新冠疫苗生产商销售额、销售量及地区分布等数据统计

据公开数据显示,2021年疫情蔓延至全球范围,疫苗行业因此得到极大加速发展,mRNA路线疫苗首次得到应用,BioNTech、Moder

2021-11-09

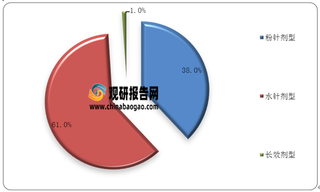

2020年我国生长激素市场不同剂型市占率和企业竞争格局情况

总体来看,2020年我国生长激素市场快速发展,总规模达到70亿元。 从剂型角度来看,水针占比最大,达61%,其次为粉针,最后为长效。

2021-11-08

2010-2020年全球医药行业四大疫苗企业重磅品种销售量情况

数据显示,2020年全球四大疫苗企业辉瑞、赛诺菲、葛兰素史克、默沙东重磅品种销售额分别为5850百万美元、2106百万美元、1989百万美元、3938百万美元。

2021-11-08

截至2020年底我国部分血制品生产商在营血浆站数量统计情况

数据显示,截至目前天坛生物、上海莱士等公司的浆站资源最为丰富,旗下分别有52个、41个在运营的单采浆站。华兰生物、泰邦生物和派林生物为行业的第二梯队,分别拥有25、23和21个在运营的单采浆站。

2021-11-08

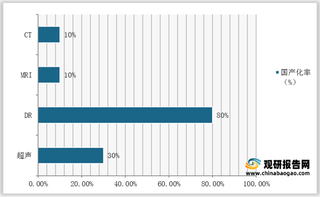

我国影像类医疗器械国产化率统计情况

数据显示,目前除DR(数字X线摄影)外,我国磁共振成像、电子计算机断层扫描以及超声等影像类医疗器械国产化率仍较低,分别为10%、10%、30%。

2021-11-08

2021年H1我国CXO(医药外包)行业重点企业固定资产与在建工程增速对比情况

数据显示,2021年H1我国CXO(医药外包)行业重点企业固定资产和在建工程仍然保持高速增长,企业订单充足,行业仍处于高景气赛道。

2021-11-08

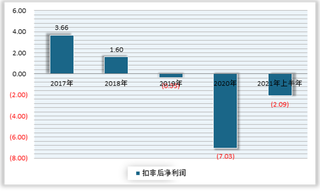

痛失“中药一哥”宝座 云南白药净利21年首降 投资失利+研发费率偏低成主要原因

10月27日晚,百年老字号——云南白药集团股份有限公司公布了2021年三季报。报告显示,公司近21年来首个前三季度净利润下

2021-11-05

基因科技龙头企业华大基因披露三季报 竞争优势依然凸显 未来将成长为全球企业

10月28日晚,基因科技龙头企业华大基因披露三季报。报告显示,2021年前三季度华大基因实现营收51.52亿元,实现净

2021-11-02

“人参之王”或易主 国药兆祥将接盘紫鑫药业 是否迎来新生机?

10月20日晚,紫鑫药业发布公告表示,公司控股股东敦化市康平投资有限责任公司(以下简称“康平投资”)与国药兆祥(长春

2021-10-25

2021年我国口腔服务行业市场发展向好 通策医疗优势凸显占据行业龙头位置

通策医疗全称为通策医疗股份有限公司,是一家以医疗服务为主营业务的主板上市公司,凭借着主业、技术上的优势、管理团队优势以及品牌优势,占据行业龙头位置。

2021-10-11