医药

我国心血管系统药物市场呈区间波动态势 辉瑞等龙头企业优势明显

心血管系统用药,是指作用于心血管系统的药物。从全球范围内看,近年来全球心血管系统药物市场规模呈现区间波动的态势,自2014年达到近十年的最大值1160.8亿美元后,其市场规模逐渐下降,到2019年又有所小幅上升,为965.85亿美元,同比增长2.8%。

我国神经系统用药市场保持高销额 原发性头痛占比较大

神经系统用药,是指对神经系统疾病进行治疗的药物,其种类众多,包括抗精神病药物、抗癫痫类药物、抗抑郁药物、抗惊厥药物、助眠药物等。近年来,国民生活压力加大,发病率上升,我国神经系统用药市场保持高销额,数据显示,2019年我国神经系统用药销售规模约为224.62亿元,同比增长3.10%。

全球糖尿病用药市场稳步增长 胰岛素占比较大 我国患者人数位列第一

糖尿病是指因胰岛素绝对或相对分泌不足和(或)胰岛素利用障碍引起的碳水化合物、蛋白质、脂肪代谢紊乱性疾病,目前还无法治愈,只能依靠药物进行治疗,治疗药物包括口服药和注射制剂两大类。

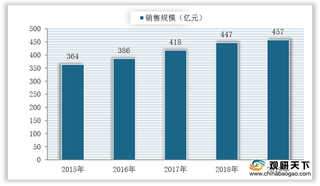

用药需求上升带动我国妇科用药市场增长 炎症与调经用药占据超70%

妇科用药,是指用来预防妇科疾并诊断妇科疾并治疗妇科类疾病的药物的总称,近年来,我国妇科疾病发病率呈现上升趋势,用药需求上升,带动了妇科用药市场增长。数据显示,2019年我国妇科用药全终端销售规模为457亿元,同比增长2.2%。

我国抗菌药物行业市场规模不断扩大 头孢类药品占据近一半市场份额

抗菌药物是抗感染类药物中应用最为广泛、份额最大的一类,抗菌药物,也被称为抗生素,是细菌、真菌或其他生物在繁殖过程中所产生的一类具有杀灭或抑制微生物生长的物质,也可用人工合成的方法制备。抗菌药物依据其化学结构及抑菌机理的不同,主要可分为:β-内酰胺类抗菌药物、大环内酯类抗菌药物、林可胺类抗菌药物、氨基糖苷类抗菌药物、喹诺酮类抗菌药物等大类。

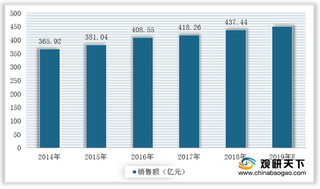

我国抗感染类药物销售额稳步增长 全身用抗细菌类药物稳居市场之首

抗感染类药是指具有杀灭或抑制各种病原微生物(包括细菌、病毒、真菌、衣原体、立克次体等)的作用,主要通过口服、肌肉注射、静脉注射等方式全身应用的各种药物,在细菌感染、真菌感染、衣原体感染、病毒感染等各类感染病症以及其他疾病带来的并发症治疗中均有广泛的应用,是临床用药中最主要的分支类别之一。根据健康网数据,我国抽样医院抗感染药销售额从2014年的365.92亿元增长到2018年的437.44亿元,年均增长率为4.56%,2019年达到**亿元。

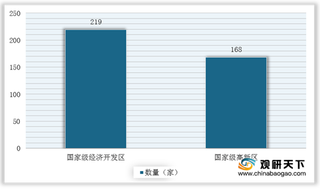

2020年我国生物医药产业园区分布较为分散 1类新药申报活跃度不高

随着高级创新开发区不断发展,我国生物医药产业园也随之发展。在20世纪90年代初,国家做出了加速发展高级创新技术产业的战略决策。数据显示,截至2019年底,全国共有168家国家级高新区和219家国家级经开区,共计387个国家级产业园区。

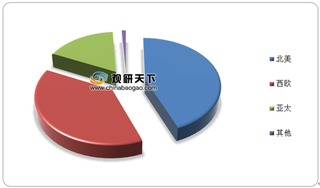

2020年我国干细胞行业专利数量不断增长 企业竞争力有待提高

通过干细胞临床研究项目来看,我国的干细胞临床研究项目数量较少,项目主要集中在欧美发达国家,亚太以日本等国为主,我国干细胞临床研究项目成熟度较低。

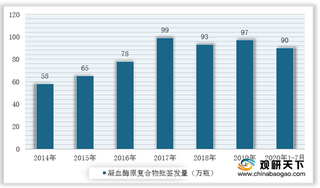

2020年凝血酶原复合物批签发量呈爆发性增长 泰邦生物占六成市场份额

人凝血因子Ⅷ主要用于治疗甲型血友病和获得性凝血因子VIII缺乏而导致的出血症。2017年受两票制影响,我国凝血酶原复合物行业整体处于去库存周期,批签发相对平稳;但在2020年1-7月批签发量呈爆发性增长。根据中检院数据显示,2020年1-7月,我国凝血酶原复合物批签发总量为90万瓶,同比增长111%;7月当月凝血酶原复合物批签发量为9万瓶,同比增长105%。

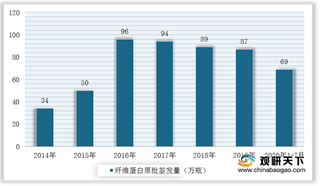

2020年我国纤维蛋白原批签发略有下滑 上海莱士、泰邦生物占据半壁江山

近几年,我国纤维蛋白原批签发量略有下滑。但随着学术推广的持续推进,我国纤维蛋白原未来批签发量将持续保持较快增长。根据中检院数据显示,2020年1-7月,我国纤维蛋白原批签发总量为69万瓶,同比增长20%。

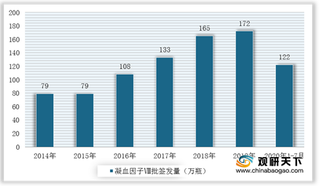

2020年我国凝血因子Ⅷ批签发量稳步增长 上海莱士、华兰生物份额达60%

我国血友病患者基数较大,多年以来,八因子持续供不应求,预计其未来批签发量与市场规模有望持续快速增长。根据中检院数据显示,2020年1-7月,我国凝血因子Ⅷ批签发总量为122万瓶,同比增长38%;7月批签发量为21万瓶,同比增长21%。

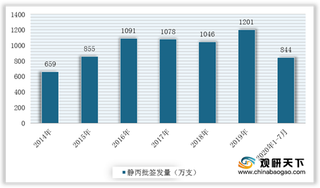

2020年静丙行业有望进入快速增长期 天坛生物等前五家企业份额达72%

静丙全称是静注人免疫球蛋白,其功效是增强免疫力,治疗原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺乏症和自身免疫性疾病等。我国静丙批签发量在经历2017-2018年同比下滑后,2019年批签发量迎来明显增长,而此次新冠肺炎疫情将进一步提升静丙短期终端需求量及长期市场认知度,因此我国静丙有望进入快速增长期。根据中检院数据显示,2020年1-7月,我国静丙与肌丙的批签发量分别为842万支、95万支,同比增长39%和178%。

2020年我国狂犬病免疫球蛋白批签发量持续增长 市场格局较为分散

狂犬病免疫球蛋白主要用于狂犬病被动免疫和治疗。自2016年以来,我国狂免批签发量持续增长,这主要与终端对狂免必要性认知度加深有关。根据中检院数据显示,2020年1-7月,我国狂犬病免疫球蛋白批签发量为687万支,同比增长19%。

2020年破伤风免疫球蛋白批签发整体增长 泰邦生物等前三家企业份额达60%

破伤风免疫球蛋白主要用于预防和治疗破伤风,尤其适用于对破伤风杆菌(TAT)有过敏反应者。过去几年,破伤风免疫球蛋白批发量波动较大,但整体呈增长态势。根据中检院数据显示,2020年1-7月,我国破伤风免疫球蛋白批签发总量为337万瓶,同比下降5%。

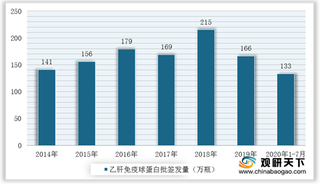

2020年我国乙肝免疫球蛋白批签发量同比增长 天坛生物份额近五成

乙肝免疫球蛋白主要用于乙肝的被动免疫、治疗和肝移植等。近几年,在乙肝预防与治疗手段不断完善等背景下,我国乙免市场需求相对有限,批签发量自2018年开始下降。根据中检院数据显示,截止2020年1-7月,乙肝免疫球蛋白批签发总量为133万瓶,同比增长5%;7月乙肝免疫球蛋白批签发量为17万瓶,同比下降7%。

我国实体药店仍以药品销售为主 城市占比逐步提升 华润医药份额领先

近年来,在互联网与传统医疗结合,网上药店销售额发展迅猛的冲击下,我国实体药店销售规模增速下降快。数据显示,2019年我国实体药店销售额为5369亿元,同比增长为3.2%,增速有所放缓。

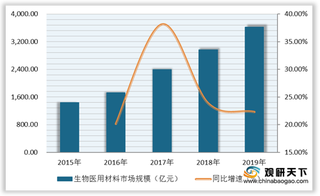

我国生物医用材料行业市场诉求不断增加 产品主力军仍为国际厂商

生物医用材料主要用在硬组织、软组织、心血管、医用膜等材料上;材料来源于人体自身组织、同种器官与组织、异种同类器官与组织等;材质为金属、高分子材料、陶瓷等。

我国糖尿病药物行业市场规模先降后升 胰岛素市场80%为外资公司占据

近些年,随着我国糖尿病患病率的增长、居民生活水平和医疗水平的提升,糖尿病药物行业市场规模呈先降后升趋势,在2017年升至最高,为364亿元,同比增长53.59%;2018年同比下滑19.78%至292亿元,预计到2020年糖尿病药物行业市场规模达360亿元,回升至正常水平。

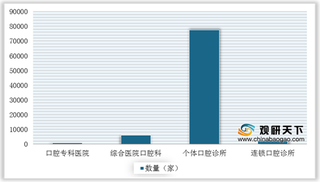

我国口腔医疗机构行业发展迅速 民营连锁机构未来有望成为发展重点

目前,我国口腔医疗机构主要有4类,分别是口腔专科医院、综合医院口腔科、连锁口腔诊所、个体口腔诊所。其中,我国口腔专科医院2018年共有786家;二级及以上综合医院6070家左右;此外,我国还存在大量口腔诊所,以基本的“拔、镶、补”等低水平诊疗行为为主。