食品饮料

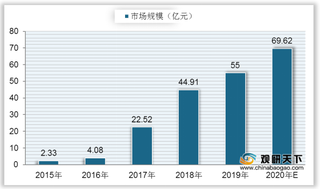

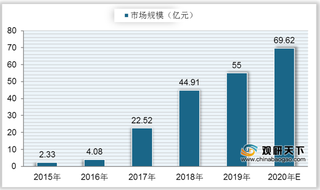

我国自热火锅市场规模持续上升 海底捞、自嗨锅、莫小仙销量排名前三

自热火锅即是指能够自己发热的火锅,该火锅自带发热包,只要加水后,就可以加热,是一款方便小火锅。我国的自热火锅行业产业链上游主要是自热火锅原材料供应商和自热火锅代工生产厂商;行业中游主要为自热火锅品牌企业,包括海底捞、大龙燚、德庄等;下游应用于线上、线下等销售渠道,最终销售到消费者手中。

我国梨行业产量呈波动式变化 河北是生产大省且拥有8大产业集群县

梨通常品种是一种落叶乔木或灌木,极少数品种为常绿,属于被子植物门双子叶植物纲蔷薇科苹果亚科,梨的种植面积及产量仅次于苹果。

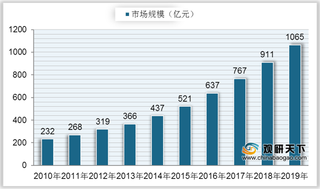

中国鸭脖市场规模呈增长趋势 绝味、周黑鸭、煌上煌位处行业领先地位

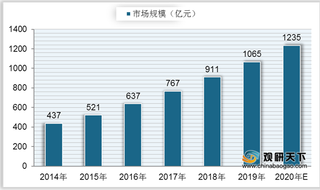

鸭脖是中国湖南、湖北、四川、江西等地的传统名吃之一,属于酱汁类食品,是卤制食品的一种。自2014年以来,我国休闲卤制品市场规模稳定上升,到2019年市场规模达到1065亿元,同比增长16.9%;预计到2020年中国休闲卤制品市场规模将达到1235亿元。

中国泡菜市场规模呈持续上升趋势 吉香居稳居行业龙头地位

泡菜是指为了利于长时间存放而经过发酵的蔬菜。我国酱腌菜行业年产量达到450万吨,包括泡菜、榨菜、酱菜以及新型蔬菜制品,其中泡菜产量占比最高,达到45%,远高于榨菜(22%)、酱菜(11%)和其他蔬菜制品(22%)。

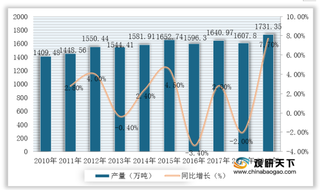

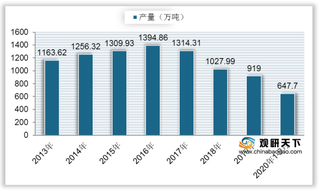

2020年我国罐头食品产量、企业营收持续下降 福建省企业表现亮眼

罐头食品即是一种密封在容器中并经过杀菌而能够在室温下保存较长时间的食品,也被称为罐藏食品,简称罐头。我国罐头食品产量呈现先上升后下降的趋势,到2016年升至历史最高点1394.86万吨,然后持续下降,到2019年降至919万吨,同比下降10.6%;2020年1-9月,全国罐头食品产量为647.7万吨,同比下降7.7%。

中国牛奶产量整体呈上升趋势 伊利、蒙牛稳居行业领先地位

牛奶是一种古老的天然饮料,含有丰富的矿物质如钙、磷、铁、锌、铜、锰等。自2013年以来,我国牛奶产量呈波动性增长趋势,到2018年牛奶产量达到3075万吨,同比增长1.18%;2019年我国牛奶产量达到3201万吨,同比增长4.10%;2020年上半年中国牛奶产量为1431万吨,累计增长7.9%。

我国速冻食品市场规稳定增长 三全、安井2020前三季度营收领先

速冻食品是将新鲜原料进行加工制作,经过适当的处理后急速冷冻,在低温条件下储藏、运输、销售的一类食品。自2014年来,我国速冻产品产量稳定增长,到2017年达到952万吨,较上年增长8.68%;2018年我国速冻食品行业产量为1035万吨,同比增长8.72%。

中国软饮料市场规模持续上升 可口可乐、顶新、养生堂市占率排名前三

软饮料属于一种酒精含量低于0.5%的天然或人工配制成的饮料。我国软饮料产量从2012年到2016年持续上升,到2017年出现小幅度下降,2018年我国软饮料产量继续下滑,为15679.2万吨,同比下降13.14%;2019年中国软饮料产量有所回升,达到17763万吨,同比增长13.3%;2020年1-9月中国软饮料产量为12944.4万吨,较去年同期下降6.1%。

中国酱油产量整体下降 市场规模逐年增长 海天处于行业龙头地位

酱油是一种中国传统的液体调味品,主要用豆、麦、麸皮等原材料酿造而成,色泽呈红褐色,有独特酱香。根据数据显示,我国酱油产量高速增长时代已结束,近年来整体产量呈下降趋势,到2018年中国酱油产量降至近年来最低点,为576万吨,同比下降32.79%;2019年中国酱油产量有所回升,达到681万吨,同比增长18.23%。

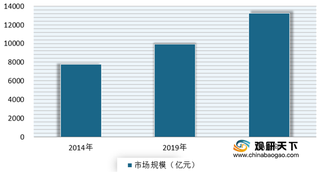

中国自热火锅市场规模快速增长 海底捞、自嗨锅等品牌线上销量领先

自热火锅又称方便火锅,包括餐具、火锅底料、果蔬、肉制品、米面食品、加热包等原材料,原理与自热米饭相同。与方便面相比,自热火锅的食材品类较多,营养更为丰富,操作步骤更为繁琐,需要等待15分钟以上。

我国休闲卤制品市场规模呈稳定增长趋势 绝味保持行业领先地位

卤制品是我国一种传统的特色美食,其口味较重,还有偏咸、偏油、麻辣等特点,卤制品已逐渐由传统餐桌食品转变成为休闲食品,作为一种零食而存在。我国休闲卤制品市场规模自2010以年来稳定增长,到2018年我国休闲卤制品市场规模达到911亿元,同比增长18.8%;2019年中国休闲卤制品市场规模达到1065亿元,同比增长16.9%。

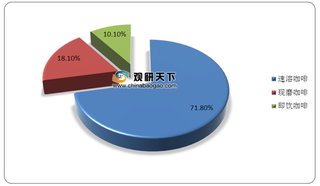

中国速溶咖啡市场主要为国外品牌 2020年7月电商平台雀巢销量第一

速溶咖啡,是一种通过将咖啡萃取液中的水分蒸发而获得的干燥的咖啡提取物。速溶咖啡在储运过程中占用的空间和体积更孝更耐储存,在使用时能够很快的溶化在热水中,方便饮用。中国的咖啡市场以速溶咖啡为主,市场占比达到71.8%,远远超过现磨咖啡(市场占比为18.1%)和即饮咖啡(市场占比为10.1%),排名第一。

中国现磨咖啡市场规模逐年扩张 瑞幸门店数量超过星巴克位居第二

中国的咖啡文化形成较晚,咖啡市场共经历了四个阶段,形成了由单一速溶咖啡市场到精品咖啡的出现,再到到如今的现磨、即饮等多元化咖啡消费市场并存的状态。2010年,喜多士开始售卖现磨咖啡,价格对比精品咖啡更加低廉,现制咖啡的出现极大的扩张了中国咖啡受众群体。

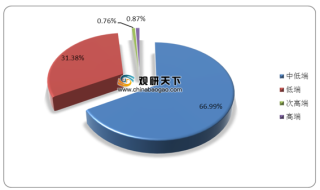

中国高端白酒市场中茅台占主导地位 行业未来仍有较大发展潜力

中国高端白酒市场中茅台占主导地位 行业未来仍有较大发展潜力按不同的价格档次我国白酒市场可分为四种。其中,价格在100-300元/毫升之间的中低端型产品占比最大,2019年销量占整体白酒市场比重的66.99%;其次是价格在100元/毫升以下的低端产品,市场份额约为31.38%;然后是价格在500元/毫升以上的高端白酒,产品销量份额占比约0.87%;次高端型产品占比仅为0.76%,价格在300-500元/毫升之间。

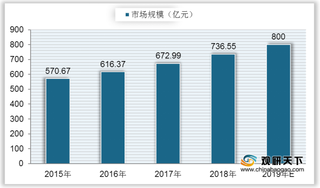

我国酱油行业稳步增长 高端领域需求高涨 市场呈一超多强格局

酱油又称豉油,是我们日常餐桌上必不可少的调味品。近年来,我国酱油市场稳步增长。根据公开数据显示,2018年中国酱油市场销售规模约为920亿元,初步估算,2019年市场规模约近800亿元,同比增长约8%,到2020年将达1100亿元。

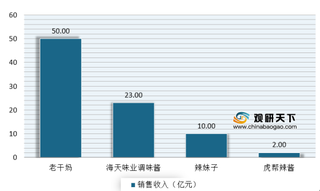

我国辣椒酱产销量同步增长 老干妈占据绝对领先地位

辣椒酱是一种复合调味料。近年来中国辣椒酱市场规模呈稳步增长趋势。数据显示,2019年我国辣椒酱行业市场规模从2014年278亿元增长至358亿元,年均复合增长率达5.2%;预计到2020年市场规模将在373亿元左右,同比增加4.06%。

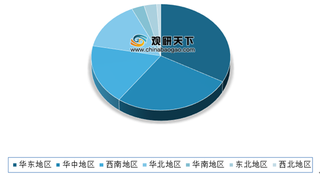

我国植物蛋白饮料行业具有明显区域性 细分领域龙头市占率很高

植物蛋白饮料是软饮料的一种,主要是以植物果仁、果肉及大豆为原料,经加工、调配后,再经高压杀菌或无菌包装制得的乳状饮料,有核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品种。

我国软饮料市场持续增长 其中包装饮用水、蛋白饮料市场占据较大

近年来受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素推动,我国软饮料市场持续增长,到目前我国是全球最大市场之一。根据数据显示,2019年中国软饮料市场规模为9914亿元,2024年将达到 13230亿元。